恒瑞成长史告诉我们:国内仿制药企转型创新药企的八大关键 报告摘要: 近几年来,在需求端的促进以及政策的推动下,仿制药的红利时代已经逝去,医药创新已经成为行业的共识。但是面对研发... |

您所在的位置:网站首页 › 仿制药 创新药 › 恒瑞成长史告诉我们:国内仿制药企转型创新药企的八大关键 报告摘要: 近几年来,在需求端的促进以及政策的推动下,仿制药的红利时代已经逝去,医药创新已经成为行业的共识。但是面对研发... |

恒瑞成长史告诉我们:国内仿制药企转型创新药企的八大关键 报告摘要: 近几年来,在需求端的促进以及政策的推动下,仿制药的红利时代已经逝去,医药创新已经成为行业的共识。但是面对研发...

|

来源:雪球App,作者: 新康界,(https://xueqiu.com/6351087572/136567862)

报告摘要: 近几年来,在需求端的促进以及政策的推动下,仿制药的红利时代已经逝去,医药创新已经成为行业的共识。但是面对研发难度大、投入成本高的创新药,很多仿制药企业都望而却步。恒瑞医药作为国内早期开始布局创新药的企业,已经基本完成了仿制药企业的转型升级。恒瑞成功转型创新药企的关键因素是什么? 潜心研发二十载,恒瑞成为国内创新王者 恒瑞目前总市值超4000亿元,在A股医药生物板块中排名第一,并远远超过第二。从2019年前三个季度统计情况来看,恒瑞医药在同类医药公司(二级行业为化学制药、生物制品)的净利润排名第一。在研发方面,恒瑞2019年前三季度累计投入研发资金28.9亿元,远超同行。目前是国内大型制药企业中1类新药研发成果最丰富、储备最多的企业。 五十年风雨路,铸就医药界“一哥” 恒瑞医药的前身是1970年成立的连云港制药厂,迄今50年,可以把公司的发展分为三个阶段: I:1970年——2000年:恒瑞成立之初主营业务是中间体原料药和基础用药(眼药水、抗生素),1990年开始转型仿制药的生产与销售,销售额开始突破亿元,并于2000年上市。 II:2001年——2016年:公司的重心从仿制药逐渐转向创新药,期间上市了2个创新药,申报了19个创新药,并且尝试采用“license-in”和“license-out”模式,加快创新药研发速度和研发资金周转。 III:2017——现在:2017年以来,公司创新药迎来了收获期,硫培非格司亭注射液、呲咯替尼、PD-1抗体3个新药迎来了上市,2017—2019Q3开展了70余个临床试验(仅统计已公告部分)。 启示:从恒瑞50年发展史探寻仿制药企转型创新药企的八大关键因素 1)公司历经3个阶段,有过4次转型,均是先行业而动。意识先行是关键,而管理层的专业与二次创业的勇气是准确决策的基础。 2)公司管理层早在2001年开始布局创新药,在现阶段体现出明显的先发优势。随着利好创新药的政策颁布,后发者还有迎头赶上的可能。 3)在创新药品种的选择上,兼顾产品市场大小与自己原有的仿制药销售渠道。 4)“License-in”和“License-out”相结合,提高研发效率,减轻资金压力,走上转型创新药企的捷径。 5)人才是第一驱动力,公司现有各类研发人才3000余名,其中有2000多名博士、硕士及海归人士,并花重金引进重点人才,研发实力强大。 6)资金是公司转型的经济基础,在A股的上市打通了公司的融资渠道。 7)从“me too/better”逐步发展为“best in class”,创新能力与创新节奏相匹配。 8)耐得住寂寞才能守得云开。 特别感谢陈施汝同学数据支持。

近几年来,在需求端的促进以及政策的推动下,仿制药的红利时代已经逝去,医药创新已经成为行业的共识。但是面对研发难度大、投入成本高的创新药,很多仿制药企业都望而却步。恒瑞医药作为国内早期开始布局创新药的企业,转型升级已经基本完成,并由此成长为行业巨无霸。恒瑞成功转型创新药企的关键因素是什么? 1. 潜心研发二十载,恒瑞成为国内创新王者 1.1 总市值超4000亿元,位列国内药企榜首 恒瑞目前总市值超4000亿元,2019年11月22日的收盘价为4096亿元,在医药生物板块排名第一,远远超过排名第二的迈瑞医疗。

在2019全国药店暨中国医药创新发展大会上,恒瑞医药获得“2018年度中国化药企业TOP100排行榜”的榜首,受到国内临床医生、患者和相关权威机构的高度认可。

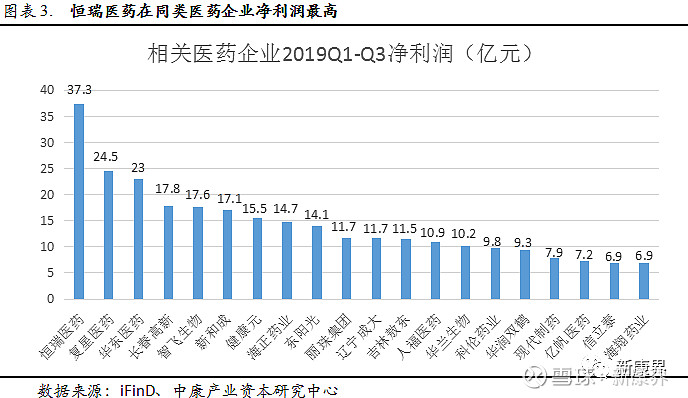

1.2 超强的盈利能力,净利润位于行业榜首 在2019年前三个季度,恒瑞的净利润达到37.3亿元,在同类医药公司(二级行业为化学制药、生物制品)排名第一,可见公司极强的盈利能力。

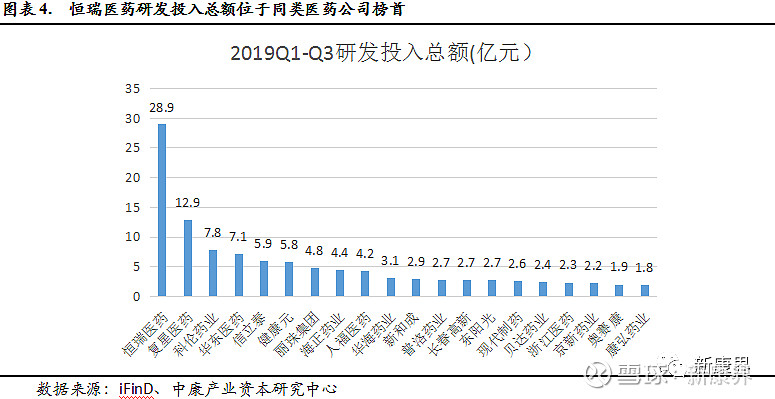

1.3研发投入九年增长近七倍,各临床阶段后备品种均国内领先 在研发方面,恒瑞2011年投入4.3亿元,2019年前三季度累计投入研发资金28.9亿元,九年增长近7倍。在同行业(二级行业为化学制药、生物制品的公司)中,恒瑞研发投入总额位列榜首,就2019年前三个季度来看,恒瑞医药的研发投入总额两倍于排名第二的复星医药有多,可见恒瑞研发力度领先行业。

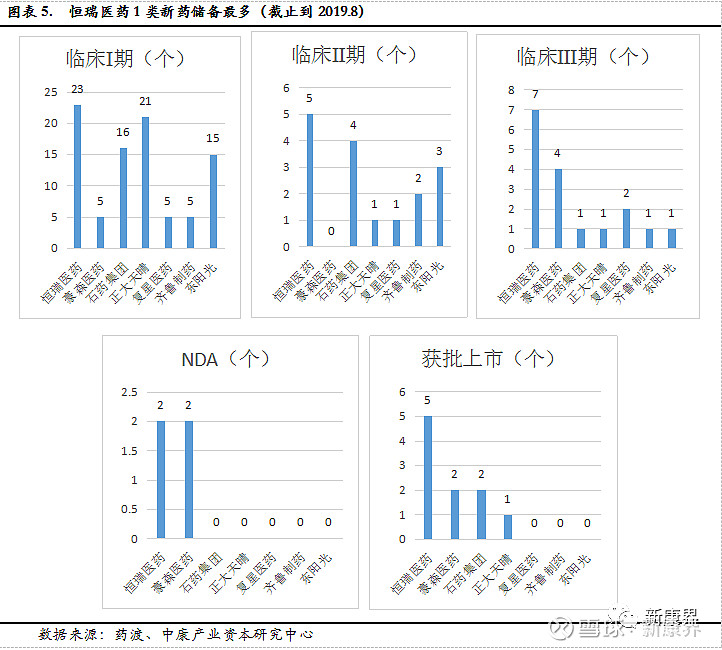

恒瑞医药目前获批上市5个1类新药,2个处于NDA申请中,临床试验数量达到35个,是国内大型制药企业中1类新药研发成果最丰富、储备最多的企业。

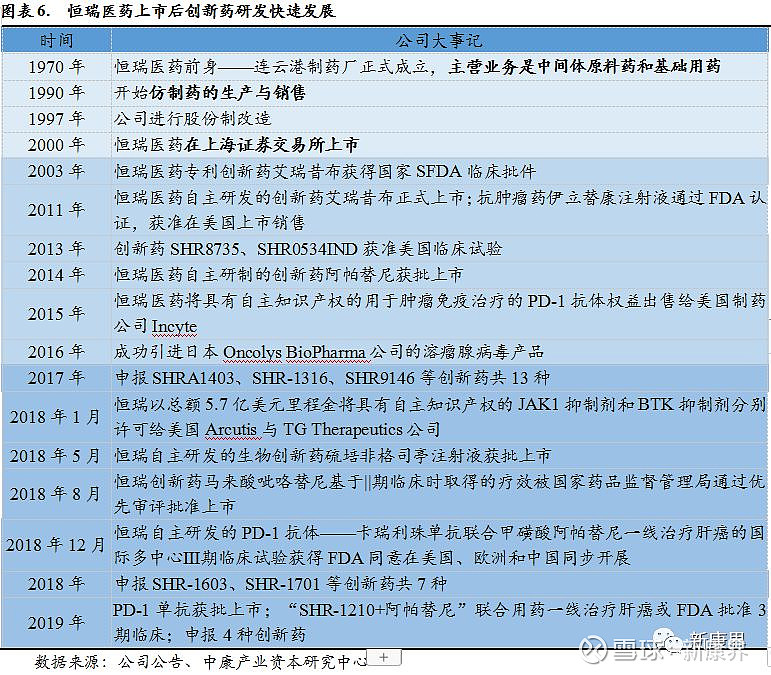

2. 五十年风雨路,铸就医药界“一哥” 2.1小药厂历经50年成长为行业龙头,坚持创新是关键 恒瑞从小药厂成长为行业龙头,历经50年,可以把公司的发展分为三个阶段: 1)1970年——2000年:恒瑞成立之初主营业务是中间体原料药和基础用药(眼药水、抗生素),1990年开始转型仿制药的生产与销售,销售额开始突破亿元。公司为了开展创新药的布局,于2000年上市,获得大量资金。 2)2001年——2016年:公司的重心从仿制药逐渐转向创新药,期间上市了艾瑞昔布和阿帕替尼2个创新药,申报了19个创新药,并且尝试采用“license-in”和“license-out”模式,将PD-1抗体权益出售给美国制药公司Incyte,引进日本Oncolys BioPharma公司的溶瘤腺病毒产品,加快创新药研发速度和研发资金周转。 3)2017——现在:2017年以来,公司创新药迎来了收获期,硫培非格司亭注射液、呲咯替尼、PD-1抗体3个新药迎来了上市,多个新药进入临床试验下一个阶段,同时公司申报迎来新一轮高峰期,2017—2019Q3开展了70余个临床试验(仅统计已公告部分),共申报了24个创新药,公司创新药产线布局完善。

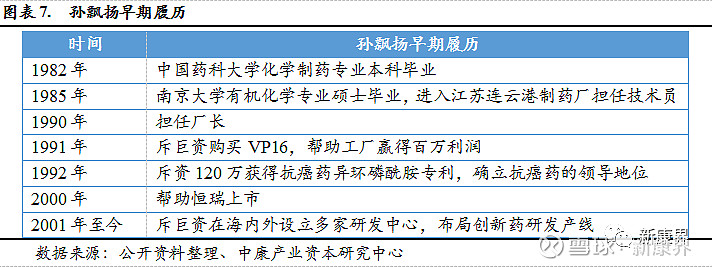

2.2 公司管理层具有深厚医药背景,专业基础奠定决策和研发能力 1958年,孙飘扬出生于江苏金湖,本科就读于中国药科大学化学制药专业,硕士就读于南京大学有机化学专业,毕业之后的孙飘扬被分配到江苏连云港制药厂工作。当时的连云港制药厂只是一个制造止血消毒药水的小厂,孙飘扬作为当时少有的硕士,一开始只是担任一名小小的技术员。 由于工作努力,1990年,时任32岁的孙飘扬成为厂长。当时工厂一年利润达8万元,在当时利润算是不错,但生产的产品技术含量低、利润率低,在微利、竞争的压迫下,药厂只能寻求改变。 1991年,孙飘扬斥巨资买下名为VP16的热门抗癌针剂的专利权,由于工厂生产能力的限制,他们只能将针剂做成胶囊,这款胶囊的热销帮助药厂赚到了第一桶金,员工开始信任孙飘扬。1992年,孙飘扬再次斥资120万元,帮助药厂从中国医科院药研所拿到了新开发的抗癌药异环磷酰胺专利权,引进这个国家级新药,几乎用了全厂一年的总收入,引起了所有员工的轰动。 从2001年开始,孙飘扬带领公司布局创新药的研发,招揽大批创新药研发人才,在海内外设立多家研发中心,逐渐转型为创新药企业。

公司核心高管团队大多为产业技术出身,具有深厚的医药背景,有一部分更是孙飘扬的同学、校友,恒瑞的副总经理张连山和孙飘扬同是78级校友,总经理周云曙、常务副总经理蒋素梅、副总经理李克俭皆是中国药科大学的校友。此外还有部分具有丰富海外医药背景的产业专家加入,更进一步增强了公司的综合研发实力和决策能力。

2.3 整合仿制药与创新药资源,坚持发展创新药产线 现阶段公司主要产品涵盖抗肿瘤药、手术麻醉类用药、造影剂等领域,包括仿制药和创新药,储备丰厚。目前公司的营业收入和净利润主要是由仿制药所贡献的,但恒瑞明显已经把更多的费用、人员等投入到创新药的发展中。 随着创新药节奏的加快和未来集中上市,其业绩销售情况有望超过仿制药成为公司第一动力。根据西南证券预估,至2020年,恒瑞医药创新药利润有望超过仿制药。

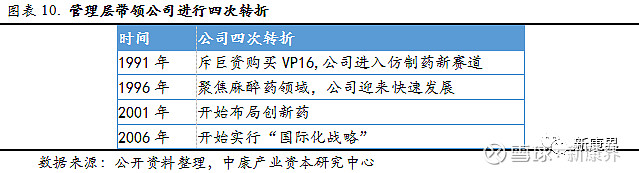

3.启示:从恒瑞50年发展史探寻仿制药企转型创新药企的八大关键因素 3.1意识先行是转型的关键,管理层的专业化+二次创业的勇气是基础 纵观恒瑞发展史,我们认为公司转型的意识是核心驱动力。恒瑞从一个小药厂逐渐成长为国内医药企业的龙头,四次转折都离不开以董事长孙飘扬先生为代表的公司管理层深远的战略意识,而这都需要管理层的专业化与二次创业的勇气。 第一次转折发生在1991年,孙飘扬带领全体员工走上了“仿制药”新赛道,工厂赚得第一桶金。1996年,孙飘扬看准用量大、壁垒高的麻醉药,使药厂再次迎来快速发展。第三次转折则是恒瑞开始布局创新药,从“仿制药生产”到“仿创结合”,再到现在的“创新驱动”,恒瑞多年一直坚持以创新为动力。在2006年,恒瑞开始实行“国际化战略”,在仿制药方面争取美国FDA认证、欧洲认证,同时也加大在美国进行创新药的临床实验。

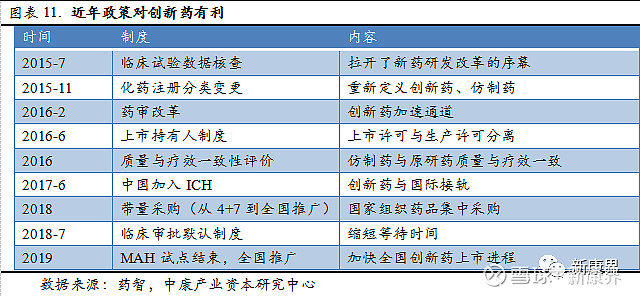

公司管理层有扎实的医学专业背景,对医药行业有独到、长远的眼光和意识,带领公司在每一个关键时间点做出对公司未来发展最有利的决策。并且公司人才力量雄厚,研发能力强、做事效率高,公司决策落实到位,为转型成功奠定基础。 从90年代的仿制药销售,到上市后的创新药布局和国际化战略,恒瑞每一次改革都赶在行业变迁的前面,牢牢把握住医药行业的发展规律,成功从仿制药企业逐步转向创新药企业,成为国内医药企业龙头。 3.2布局要早,但是由于政策的鼓励,后发者也迎来机会 恒瑞作为国内早批布局创新药的企业,到目前已申报了52个创新药,获批上市了5个创新药,成为国内医药创新龙头。但恒瑞布局创新药前期,国家重视程度不够,恒瑞的创新药研发进程因为申报、临床审查等复杂的程序耽误了不少时间。从2001年到2015年,恒瑞一共才申报了28个创新药。在2015年以临床试验数据核查制度为代表拉开了新药研发改革的序幕之后,紧接着,优先审评、临床审批默认制度的落实,加大了恒瑞对创新药的研发信心和力度,在2015年之后,截止目前,恒瑞已经申报了24个创新药。 因此,对于目前还未能转型创新药的仿制药企,由于政策的支持,也有可能可以打翻身仗。临床试验数据核查制度改革可以更好地规范新药的质量,药审制度改革(新注册分类、优先评审)加快了创新药的审批速度,随着中国加入ICH后,国内创新药更容易与国际接轨,临床审批默认制度和MAH全国的推广加快了创新药的上市。近年来,国家十分欢迎国内药企自主研发创新药,相信未来会对创新药颁布更多有利的政策,后发者乘势发展。

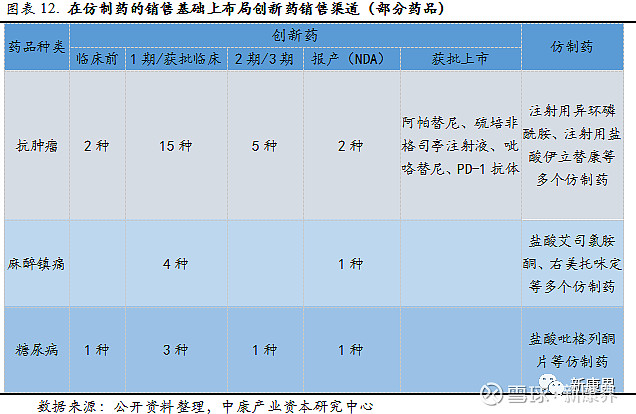

3.3早期仿制药销售渠道利用最大化,创新品类很关键 早期,在创新药品种的选择上,恒瑞兼顾了市场大小与自己原有的仿制药销售渠道。一方面,公司押宝市场巨大的抗肿瘤用药;另一方面,公司在创新药品类的选择上与原有的仿制药一脉相承,公司可以最大化利用仿制药销售渠道和团队。 因此,现阶段,公司可以以产品为中心,将同类型的仿制药与创新药放在同一市场,如抗肿瘤线销售团队负责注射用异环磷酰胺等仿制药和阿帕替尼等创新药的推广和销售。公司在原来仿制药的销售团队基础上推广创新药,同时为还没获批上市的创新药布局销售渠道,可以加深销售团队对市场的理解,有利于销售队伍的延续与利用,帮助公司更好地推广医药产品。

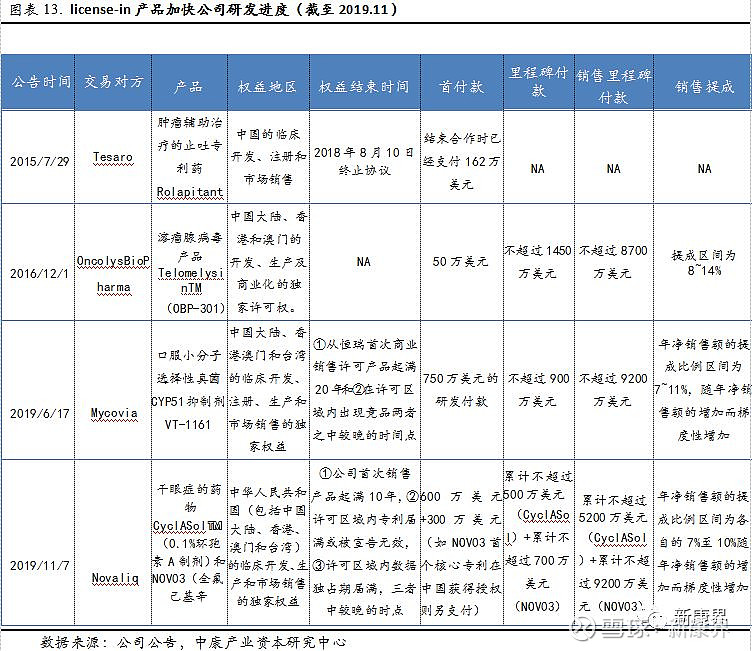

3.4 “license in”加快研发速度,“license out”快速获取资金 公司明确不仅要研发能力增强,还要将产品与国际接轨,在研发创新药的过程中,公司找到了既可以加快研发速度又可以快速获取资金的模式——“license in”和“license out”相结合。 通过“license in”模式,公司通过向创新药的专利所有者(产品授权方)支付一定首付款,并约定后续的里程碑款项及未来的销售提成(非必须),可获得在全球某个地区(一般为引进企业所在地)的研发、生产和销售的商业化权利,这无疑是加速创新药研发速度的一种捷径。恒瑞从2015年开始购买license-in产品,到目前已成功与四家国外公司达成合作协议,恒瑞的研发速度得以加快,并且取得创新药在中国的生产、注册、销售独家权利,对公司创新药的发展无疑是一个催化剂。

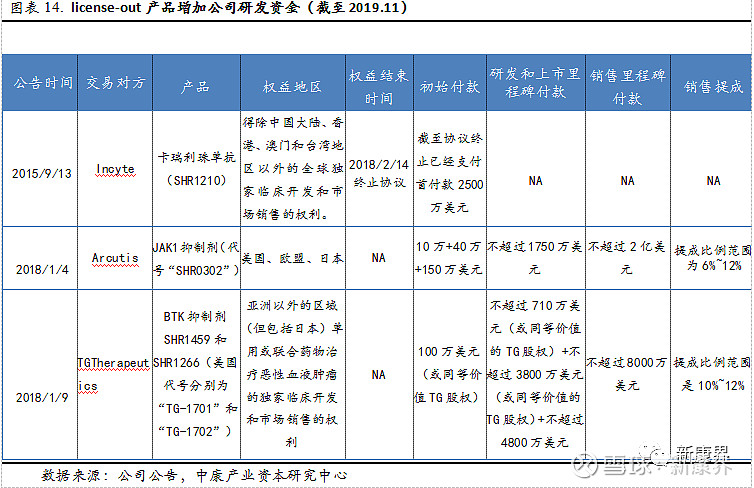

同时,公司也采用“license out”模式,恒瑞作为提供创新药的产品授权方,也可以获得资金周转,从而帮助公司自身更好地投入其他创新药的研发。从2015年开始,恒瑞已经向3个国外公司出售自主研发的创新药专利,允许他们在规定地区开发、生产、注册和销售,恒瑞获得相应的提成。恒瑞是国内第一个用“license out”模式获取资金的公司。这也证明了公司的研发能力。

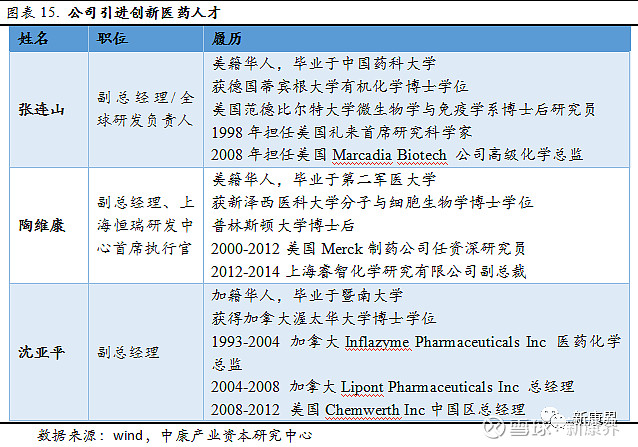

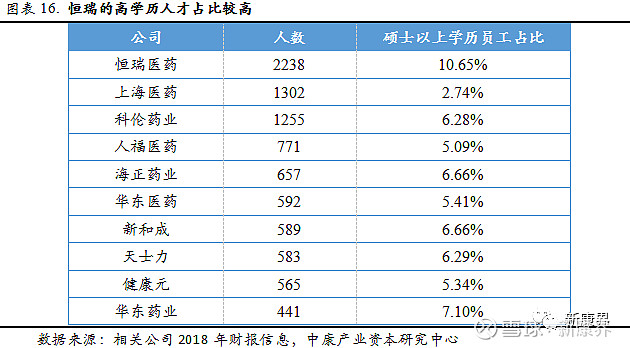

3.5引进重点人才,重视普通研发者 人才是第一驱动力,公司要发展创新药就必须花重金引进重点人才、重视研发人员。早在2000年,孙飘扬先生开始布局创新药之际,就投入了重金聘请医药人才,包括后期聘来的张连山和陶维康等,这些海外领军人物的加入,为公司的创新研发团队增添雄厚力量。

公司重视创新人才,用优质的待遇吸引医药研发人才,公司现有各类研发人员3000余名,其中有2000多名博士、硕士及海归人士,为恒瑞的创新药快速研发奠定了坚实的基础。公司在海内外逐步设立涵盖连云港、上海、美国、苏州、成都、日本、南京、厦门、济南九大研发中心为主的完整研发体系,引进各个地区的优秀研发人才,为创新驱动增添新的活力。

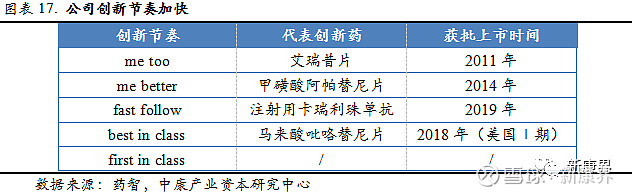

3.6上市获得资金,为企业转型创新药企奠定经济基础 创新药的研发离不开大量的资金支持,公司在开始布局创新药之时,公司营业收入和利润主要来自于仿制药的销售,公司资金并不足以投入创新药的研发。于是孙飘扬先生果断地做出了让恒瑞上市的决策,2000年公司在上交所IPO上市,向社会公众发行人民币普通股4000万股,募集资金46600万元,这是恒瑞创新药开始布局的基础。 公司从2003年申报创新药艾瑞昔布开始,研发投入持续增长,2019年前三季度研发投入总额已经达到了28.9亿元,公司到现在共申报了52个创新药,并且上市了5个创新药。另一面,公司在上市以后市值稳定增长,净利润增速远远高于营收增速,盈利能力突出——可见创新药研发与资金周转得到了良性的循环,公司上市后获得稳定的资金,并将资金有效利用在创新药的研发过程,加快公司创新药研发进度。 3.7从“me too/better”逐步发展为“best in class”,FIC在不远的未来 恒瑞的创新节奏很快,从2003年艾瑞昔布申报开始,其创新药研发仅有16年,公司已经从“me too/better”逐步发展为自主创新,以2018年上市的吡咯替尼作为疗效确切、具有高临床价值的创新药为代表,恒瑞已经有创新药到达了“best in class”。

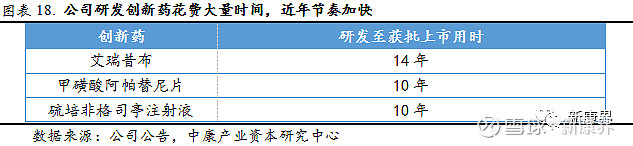

但恒瑞目前抗肿瘤在研管线大部分还处于Fast-follow的创新模式,着眼于国内市场的“me-too/me-better”创新药研发,恒瑞还不能步入“First in class”的主要原因在于医药创新的配套政策有待完善,国内创新药医保报销的落实、药物专利补偿制度等政策还不足以支撑First-in-class药物成功的商业化。但按照国家对创新药的重视程度以及恒瑞目前的发展趋势,我们有理由相信公司在将来可以成功走进“First in class”阶梯。 3.8 耐得住寂寞,坚持创新 创新药研发的成本是巨大的,10亿的研发投入、花费10年,可能只有10%的成功率,而90%的失败率是研发创新药的企业必须面对的事实。面对这一巨大的研发成本,许多医药企业却步创新药的赛道。但是恒瑞没有放弃,即使创新药的研发花费大量的时间和金钱,经历许多研发失败的情况,团队亦坚持不懈,耐得住寂寞,直到研发创新药成功为止。

随着国家的政策利好,创新药的获批上市上市时间将会大大减少,恒瑞的创新药将会更快发展,坚持最终将换来光明。 坚持无疑是最难得的,在长时间的尝试且毫无收获中仍然相信成功的可能,一直保持坚定的信念,才有可能尝到甜头。恒瑞相信自己的实力,不惧失败,耐得住寂寞,继续前行,这是转型创新药企必不可少的精神。 |

【本文地址】

今日新闻 |

推荐新闻 |